2022年以來,受國際經濟增長放緩、國內疫情多點頻發、俄烏沖突持續擴大等多重因素交織影響,我國縫制機械行業面臨的內外部挑戰增多、增大。特別是疫情封控下,物流運輸受限,供應鏈遭遇堵點,下游消費走向疲軟低迷,行業經濟整體放緩和下行壓力陡增。

為全面了解我國縫制機械企業當前運營情況及發展預期,中國縫制機械協會于2022年4月25-5月5日對協會部分會員企業展開了專項線上調研,形成此份分析報告,現將情況反饋如下:

一、調查的企業基本情況

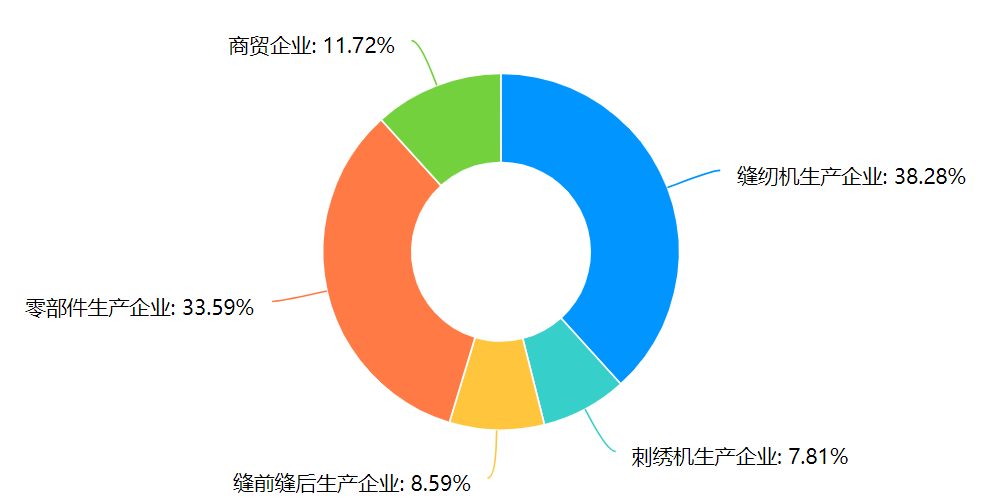

本次調查范圍包括行業整機、零部件生產以及商貿企業,回收有效問卷共128份,其中生產企業113家(縫紉機生產企業49家、刺繡機生產企業10家、縫前縫后生產企業11家,零部件生產企業43家),商貿企業15家。

圖1 問卷樣本企業行業分布

從被調查企業區域分布來看,浙江省占53.91%,江蘇省占14.84%,廣東省占 10.94%,上海市占6.25%,其它地區(河北、天津、安徽、陜西、福建、北京等)占14.06%。

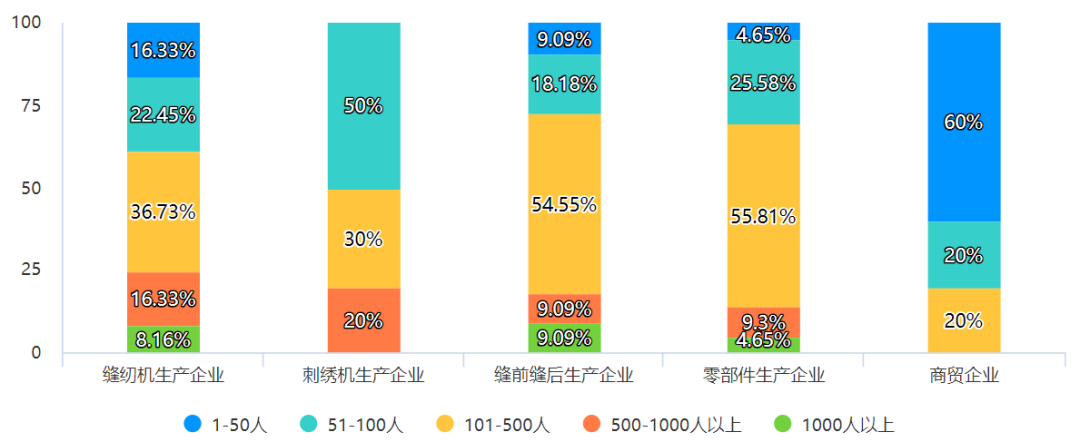

從被調研企業的經營規模來看,參與調研的企業中500人以上規模企業占17.19%(其中千人以上規模企業占5.47%),100-500人規模企業占42.19%,百人及以下企業占40.62%。

本次調研基本覆蓋了我國縫制機械的主要產區和骨干企業,具有代表性。

圖2 問卷樣本各類型企業規模分布

二、行業企業前4月運營情況

(一)整體情況:骨干企業整體平穩發展

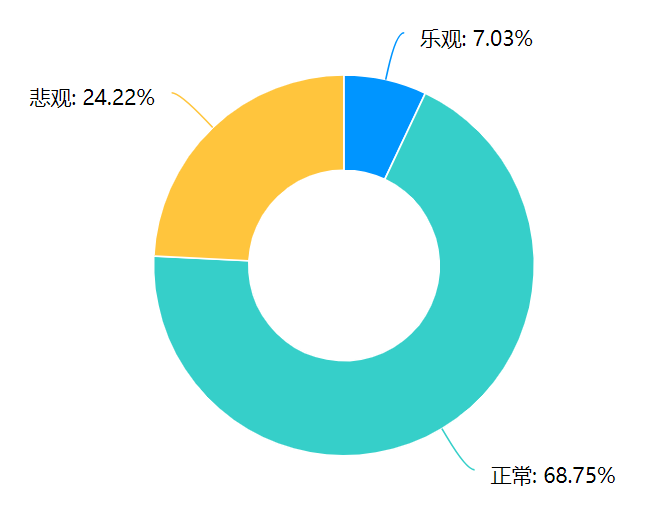

受上年可持續訂單的生產交付和前2月內外銷市場需求總體平穩的帶動,相比上年同期,2022年前4月,行業骨干企業整體平穩發展,但發展預期較上年有所下滑。從企業對當前自身整體經營情況的認知來看,參與調研的企業中七成以上企業認為當前企業整體經營狀況平穩,其中68.75%的企業認為正常,7.03%的企業認為比較樂觀,24.22%的企業認為相對悲觀。

圖3 對當前企業整體經營狀況的看法

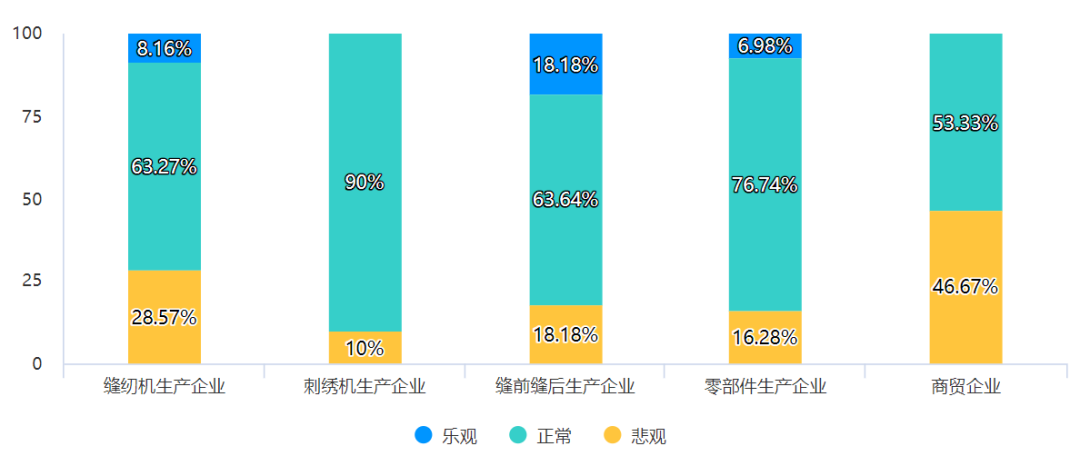

從分行業情況來看,參與調研的企業中,各類縫制產品生產企業認為當前企業整體經營狀況相對穩定,而商貿企業對下游市場變化更加敏感,預期相對謹慎。其中,63.27%的縫紉機整機生產企業、90%的刺繡機生產企業、63.64%的縫前縫后生產企業、76.74%的零部件生產企業、53.33%的商貿企業認為當前企業整體經營狀況平穩;8.16%的縫紉機整機生產企業、18.18%的縫前縫后生產企業、6.98%的零部件生產企業認為當前企業整體經營狀況比較樂觀;而28.57%的縫紉機整機生產企業、10%的刺繡機生產企業、18.18%的縫前縫后生產企業、16.28%的零部件生產企業、46.67%的商貿企業認為當前企業整體經營狀況相對悲觀。

圖4 各類型對當前企業整體經營狀況的看法

(二)開工情況:企業復工復產穩步推進

1. 員工人數變化

2022年前4月,行業整體復工復產穩步推進,行業人員隊伍相對穩定。參與調研的企業中,59.38%的企業員工數與上年同期相比保持不變,28.91%的企業員工數有所增長,11.72%的企業員工數下降。

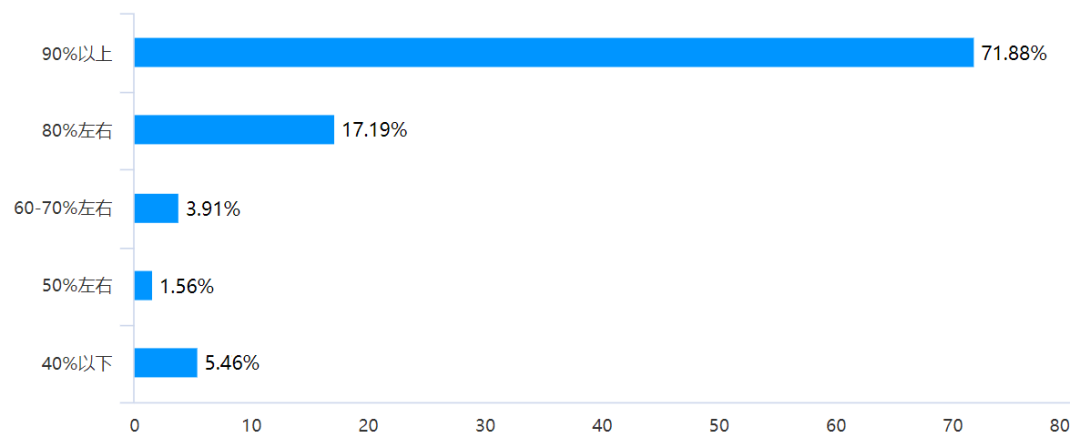

2. 開工率情況

2022年前4月參與調研的企業中近九成開工率在80%以上,其中71.88%的企業開工率在90%以上;5.47%的企業開工率在50-70%,僅5.46%的企業開工率不到40%(主要分布在上海、江蘇地區)。除部分疫情較嚴重的地區外,行業多數企業前4月開工率較高。

圖5 企業開工率情況

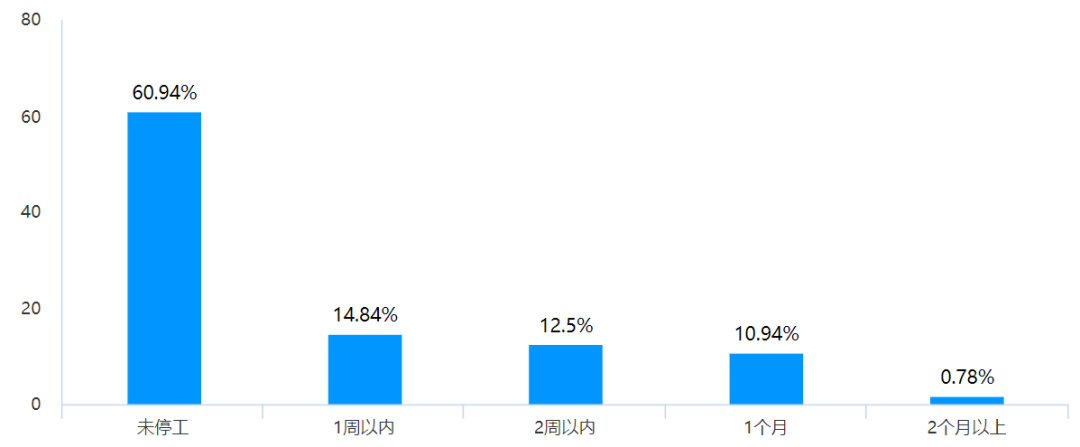

3. 停工問題

據調研數據顯示,2022年前4月128家參與調研的企業中,有近4成企業曾遭遇停工困擾(除去春節假期因素),其中11.72%的企業停工時間超過一個月(主要分布在上海、江蘇地區)。停工原因方面,近7成企業表示受到疫情管控影響,12.73%的企業表示受訂單不足影響,10.91%的企業表示受原材料缺乏影響,另有1.82%的企業表示受招工難影響。

圖6 企業停工情況

(三)生產情況:生產總體平穩有序,疫情影響逐步顯現

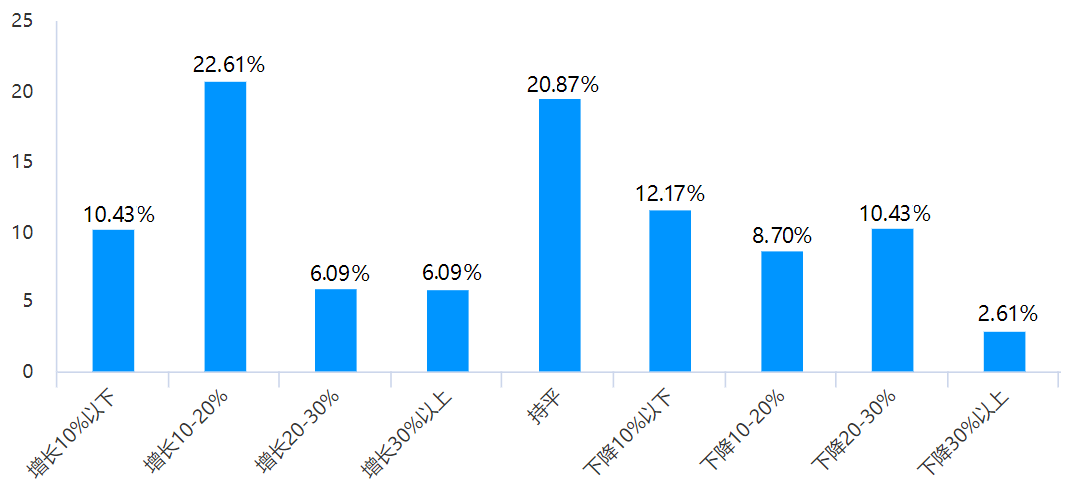

2022年前4月參與調研的企業中,近七成企業生產規模不變或有所增長,其中45.22%的企業產量呈現同比增長態勢(6.09%的企業產量同比增幅達30%以上),20.87%的企業產量與上年同期持平。調研的企業中33.91%的企業產量同比下降,其中2.61%的企業降幅達30%以上。

圖7 企業產量同比情況

從分行業情況來看,前4月參與調研的企業中,刺繡機及零部件生產企業生產情況相對較好,產量同比增長的企業占比均在45%以上;而縫紉機和縫前縫后生產企業中,四成以上企業產量同比呈現下降態勢。

(四)銷售情況:六成企業穩中有增,中小企業下滑明顯

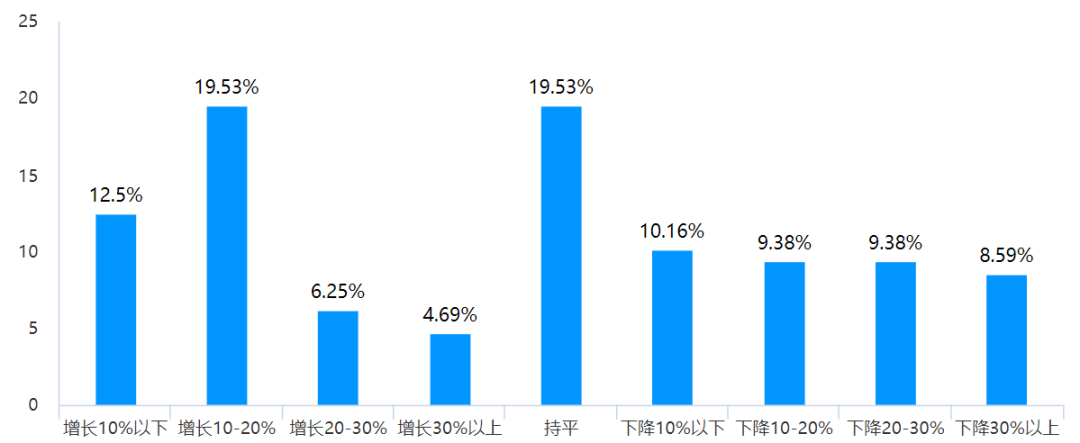

銷售方面,一季度行業銷售形勢延續上年末增長形勢,但在一季度末、4月初呈現明顯下滑態勢。2022年前4月參與調研的企業中42.97%的企業主營業務收入呈現同比增長態勢,19.53%的企業主營業務收入與上年同期持平,37.50%的企業主營業務收入同比下降。其中企業主營業務收入同比增幅達30%以上的調研的企業所占比重4.69%,而同比降幅達30%以上的調研的企業所占比重8.59%。

圖8 企業主營業務收入同比情況

從分行業和規模來看,前4月參與調研的企業中,刺繡機生產企業和1000人以上規模企業營收情況相對更平穩些,而商貿企業和100人以下企業營收情況相對嚴峻,主營業務收入同比負增長比重均在40%以上。

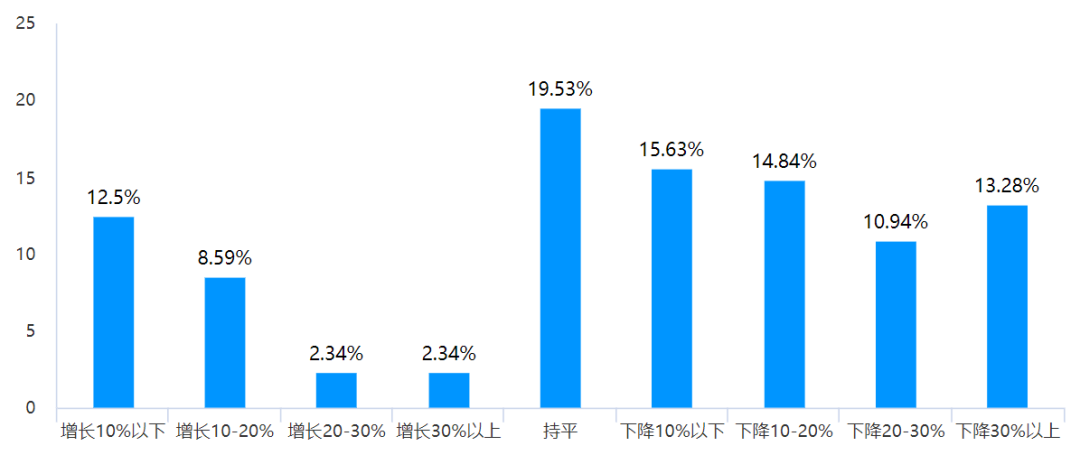

(五)訂單情況: 外貿增長,內貿下滑,五成企業新訂單數下滑

受國內疫情管控、訂單外移等影響,2022年我國縫制機械內需明顯下滑。參與調研的企業中,54.69%的企業內貿訂單數呈現同比下降態勢,其中內貿訂單數同比降幅達30%以上的企業比重達13.28%,25.77%的企業內貿訂單數同比增長,19.53%的企業內貿訂單數與上年同期持平。

圖9 企業內貿訂單數同比情況

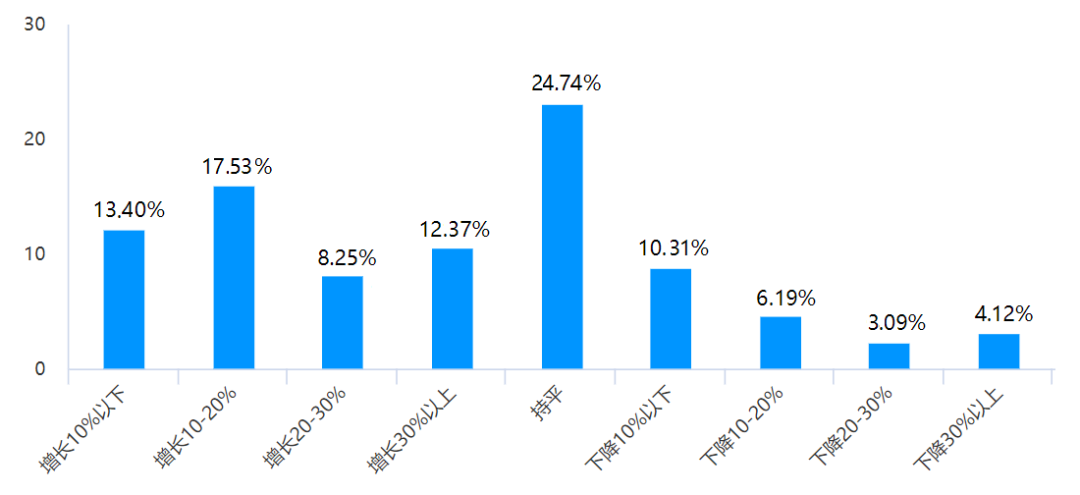

2. 外貿訂單

受歐美消費需求持續增長和東南亞等國產能快速恢復帶動,2022年前4月我國縫制設備行業出口持續向好。參與調研的有外貿業務的企業中,51.55%的企業出口訂單數呈現同比增長態勢(12.37%的企業出口訂單同比增幅達30%以上),24.74%的企業出口訂單數與上年同期持平,23.71%的企業出口訂單數同比下降。

圖10 企業出口訂單數同比情況

從分行業和規模來看,前4月參與調研的企業中,各分行業生產企業、不同規模企業中大多數企業均呈現出口訂單同比增長現象。其中1000人以上規模企業出口訂單同比增長企業所占比重高達71.43%,充分展現了骨干龍頭企業在國際市場的渠道及品牌優勢。

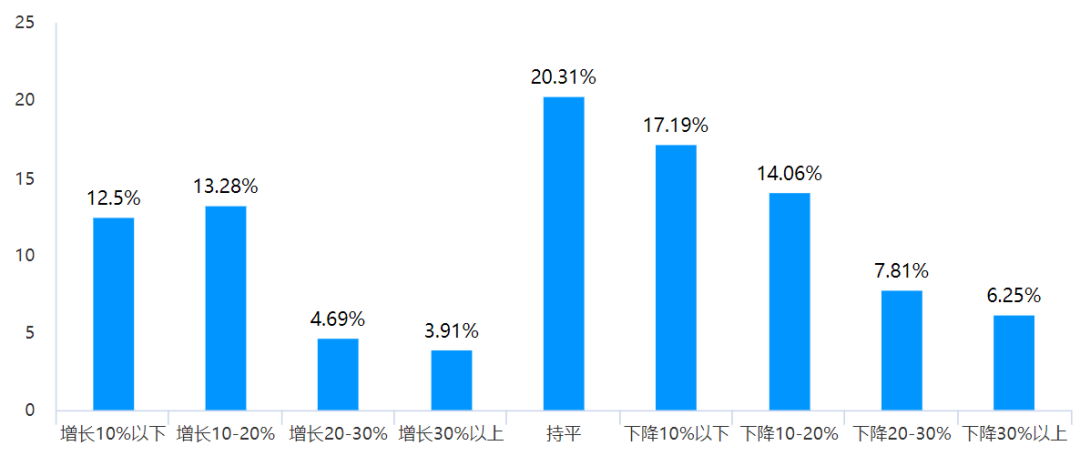

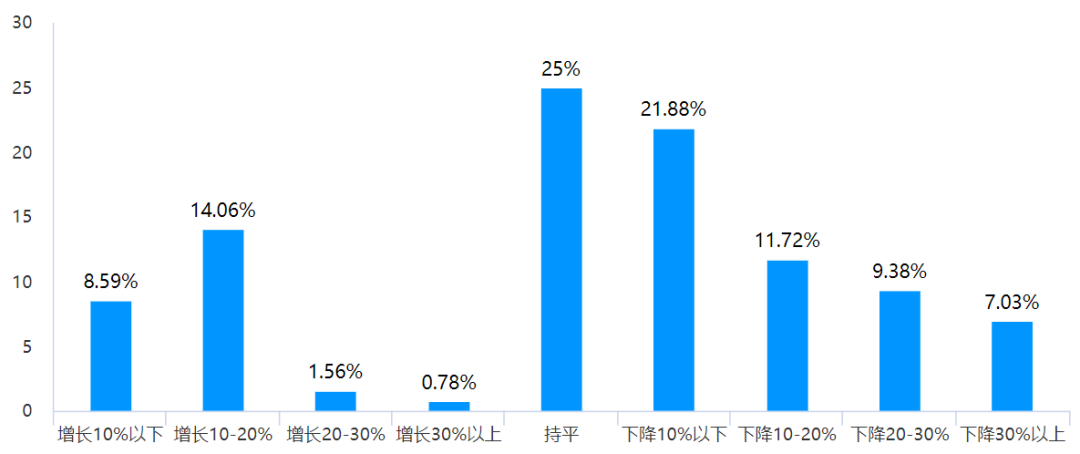

3. 新訂單

受疫情影響,新訂單方面,企業普遍反映訂單不飽和,訂單數量下降的企業明顯多于訂單增長的企業。參與調研的企業中52.36%的企業新訂單數呈現同比下降態勢,其中新訂單數同比降幅達20-30%的企業比重達10.16%。27.34%的企業新訂單數同比增長,20.31%的企業新訂單數與上年同期持平。從分行業和規模來看,前4月各分行業生產企業、不同規模企業中,除縫前縫后生產企業外,近半數企業新訂單同比均現負增長。

圖11 企業新訂單數同比情況

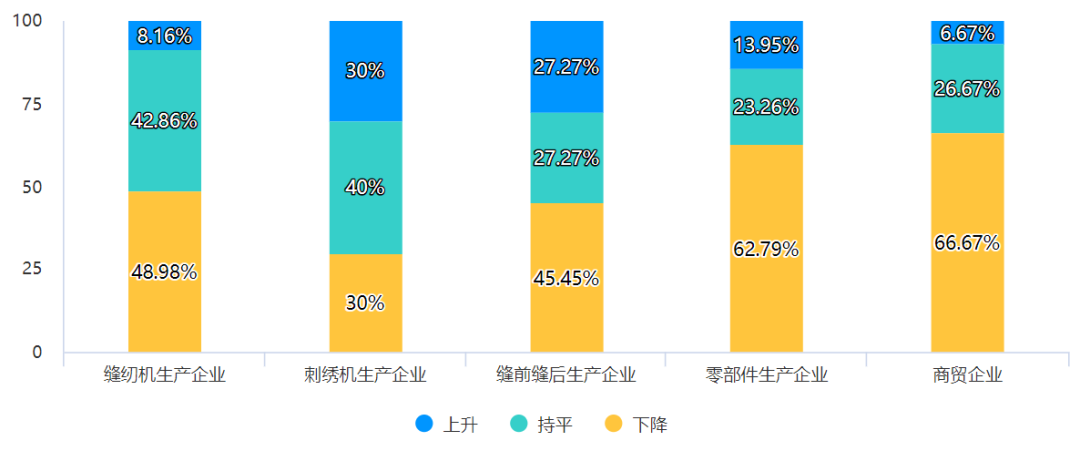

(六)盈利情況: 企業盈利水平明顯下滑

2022年前4月參與調研的企業中,53.91%的企業盈利水平較上年同期下降,32.81%的企業盈利水平與上年同期持平,僅13.81%的企業盈利水平呈現同比增長態勢。從分行業和規模來看,前4月商貿企業、零部件生產企業,以及100人以下企業面臨的盈利壓力更大。

圖12 各類型企業當前盈利水平同比情況

三\企業面臨的困難及影響因素

自3月開始,受國內疫情多點頻發影響,縫機企業普遍承受著成本上漲和訂單不足的雙重壓力,生產經營壓力明顯增大,市場競爭日趨激烈。此外中高端人才缺乏、創新能力弱、庫存壓力大、招工難,用工短缺、資金短缺,融資困難等問題也或多或少影響著企業的發展。

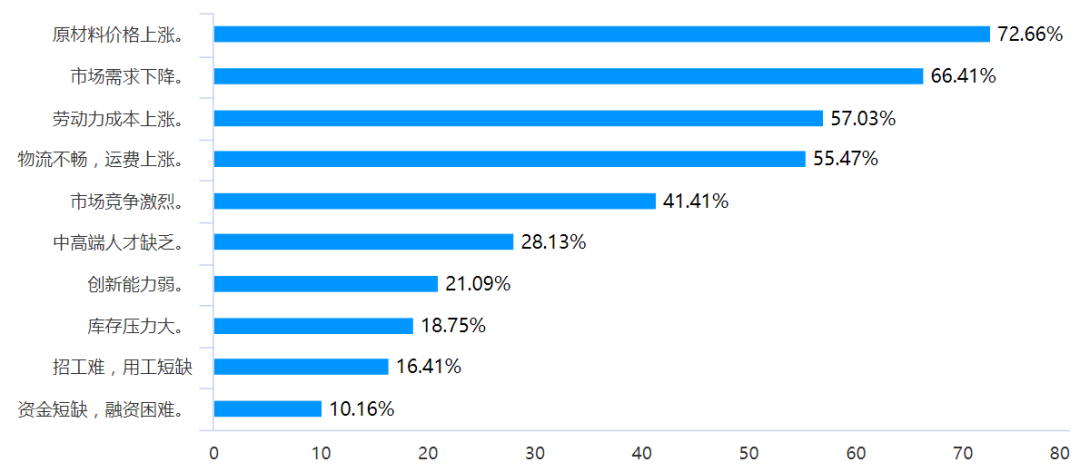

在對企業面臨困難調查中,原材料價格上漲和市場需求下降是企業面臨的主要問題,72.66%和72.66%的企業選擇了這兩項,另外有57.03%和55.47%的企業選擇了勞動力成本上漲和物流不暢,運費上漲,41.41%的企業選擇了市場競爭激烈。

圖13 企業發展面臨的主要困難

(一)企業成本壓力凸顯:七成企業反饋成本上升

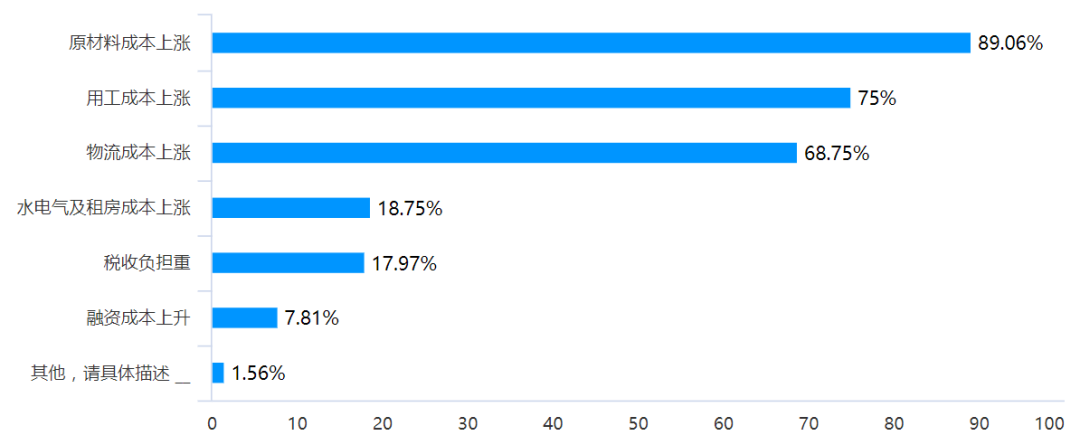

參與調研的企業中,71.09%的企業反饋企業成本呈現同比增長態勢,24.22%的企業成本與上年同期持平,僅4.69%的企業成本同比下降。其中,原材料、用工、物流成本等要素的上漲是企業成本上漲的主要因素。

圖14 企業成本上漲的主要原因

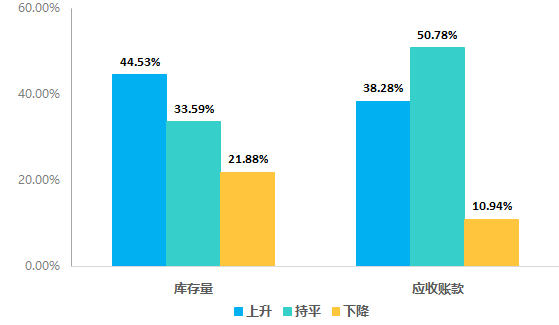

(二)庫存積壓,應收賬款增加,企業資金周轉壓力加大

應收賬款方面,參與調研的企業中有近四成企業應收賬款較上年同期增長,企業賬款回收情況不容樂觀。其中,50.78%的企業應收賬款與上年同期持平,38.28%的企業應收賬款較上年同期有所增長,10.94%的企業應收賬款較上年同期下降。從分行業和規模來看,前4月各分行業、不同規模企業中,除零部件生產企業以外,均有三成以上企業面臨應收賬款同比增長壓力。

圖15 企業當前庫存量、應收賬款同比情況

資金周轉方面,參與調研的企業中有29.96%的企業資金周轉情況較上年同期困難,60.94%的企業當前資金周轉情況與上年同期持平,僅9.38%的企業資金周轉情況較上年同期好轉。從分行業和規模來看,前4月參與調研的企業中,縫前縫后設備生產企業、商貿企業和中小企業資金周轉情況相對比較嚴峻。

(三)疫情反復明顯制約行業發展

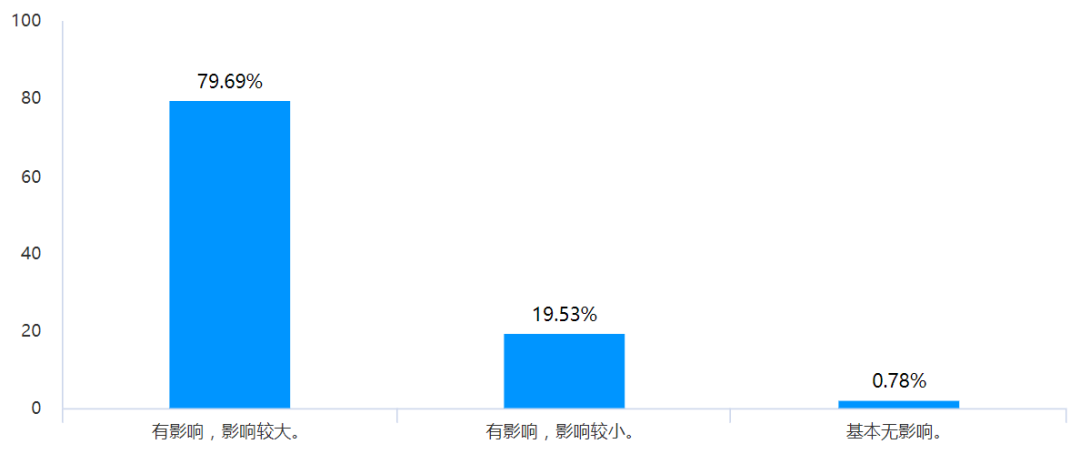

參與調研的企業中,99%以上的企業預期當前國內外疫情形勢對企業及行業發展有影響,其中76.69%的企業認為影響較大,19.53%的企業認為影響較小,僅0.78%的企業認為基本無影響。

圖16 企業預期當前國內外疫情形勢對企業及行業的影響

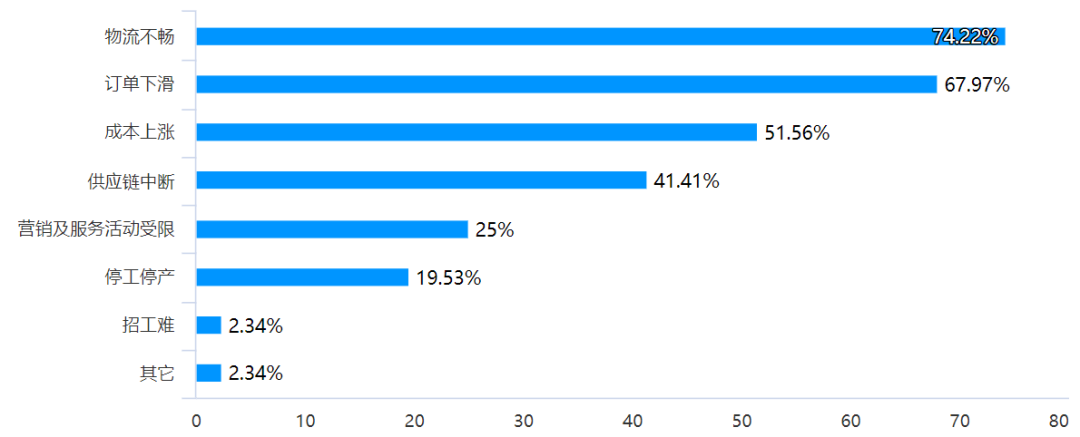

據調研數據顯示:物流不暢、訂單下滑、成本上漲是當前疫情對企業帶來的主要影響。其中74.22%的調研企業均表示因疫情導致物流不暢給企業的生產經營和市場開拓帶來不良影響。此外,企業反饋的因疫情導致的供應鏈中斷、營銷及服務活動受限等問題也比較突出。

圖17 疫情影響因素情況

(四)俄烏沖突在一定程度影響行業出口貿易

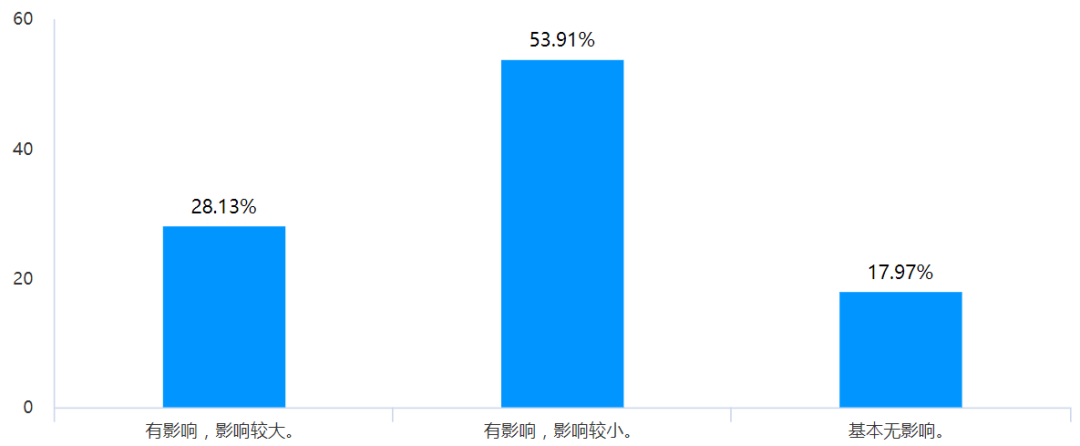

參與調研的企業中,八成以上的企業預期俄烏沖突對企業和行業有影響,其中28.13%的企業認為影響較大,53.91%的企業認為影響較小,僅17.97%的企業認為基本無影響。

圖18 企業預期俄烏沖突對企業帶來的影響程度

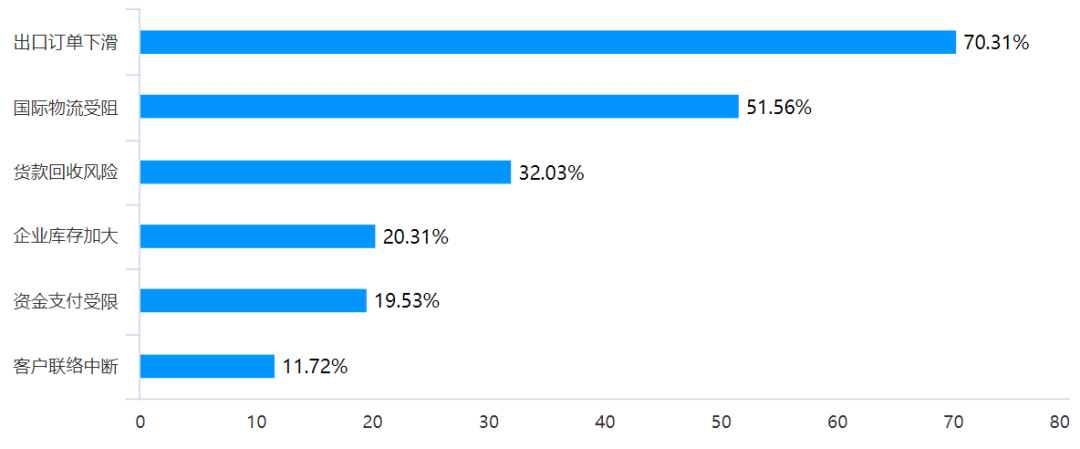

據調研數據顯示,由俄烏沖突帶來的影響主要體現在:導致出口訂單下滑、國際物流受阻。此外,企業由俄烏沖突帶來貨款回收風險、企業庫存加大、資金支付受限、客戶聯絡中斷的現象也有預期。

圖19 企業預期俄烏沖突帶來的影響體現

此外,人民幣升值、匯率的不穩定也導致企業出口需求受限、出口利潤承壓以及帶來出口結算風險等挑戰。參與調研的企業中,近九成企業預期人民幣升值對企業和行業有影響,其中29.69%的企業認為影響較大,59.38%的企業認為影響較小,僅10.94%的企業認為基本無影響。

(五)企業發展訴求與建議

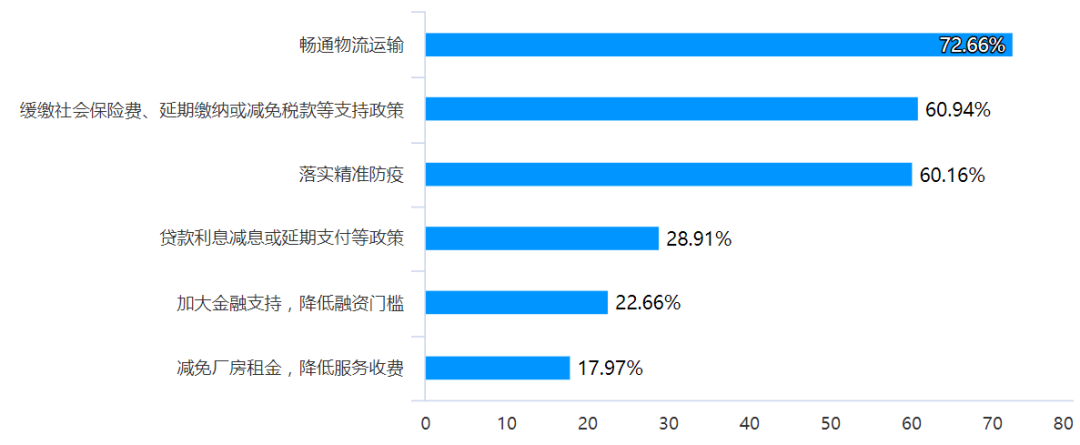

疫情影響、消費低迷、資金承壓,短期內給企業的正常生產經營帶來重大挑戰和影響。據調研數據顯示:參與調研的企業中多數期望能夠暢通物流運輸(72.66%的企業認可)、緩繳社會保險費、延期繳納或減免稅款等支持政策(60.94%的企業認可)、落實精準防疫(60.16%的企業認可),為企業正常生產運營創造良好的發展環境。此外,部分企業還呼吁出臺貸款利息減息或延期支付等政策、加大金融支持,降低融資門檻、減免廠房租金,降低服務收費等政策。

圖20 企業希望獲得的政策支持

四\企業對2022年整體形勢的預判

2022年,全球經濟復蘇勢頭減弱,國際地緣政治沖突加劇,供應鏈瓶頸仍未緩解,主要經濟體貨幣政策趨緊,新冠疫情發展和俄烏沖突走向仍具有非常大的不確定性,企業家對全年行業/企業整體發展形勢的預判也逐漸偏于謹慎。

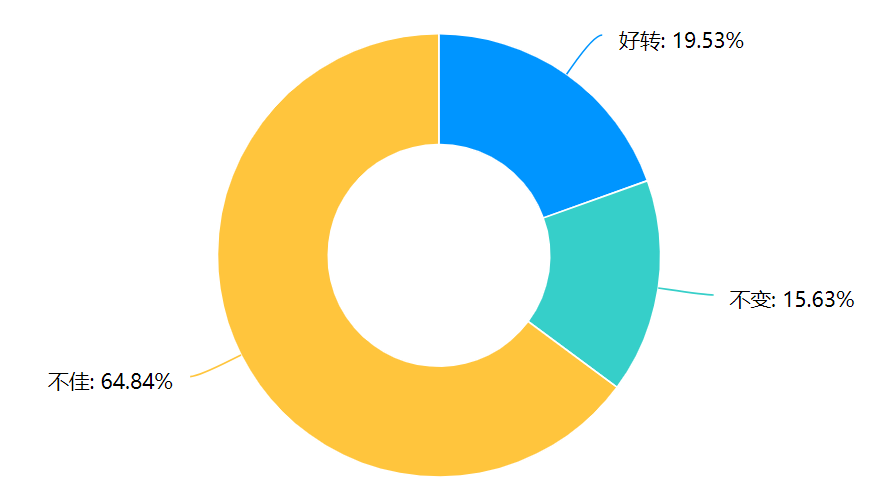

(一)近四成企業預期國內外宏觀經濟形勢不佳

64.84%的企業預期未來半年國內外宏觀經濟形勢不佳,15.63%的企業預期未來半年形勢基本不變,另有19.53%的企業預期未來半年國內外宏觀經濟形勢將有所好轉。

圖21 企業預期未來半年國內外宏觀經濟形勢

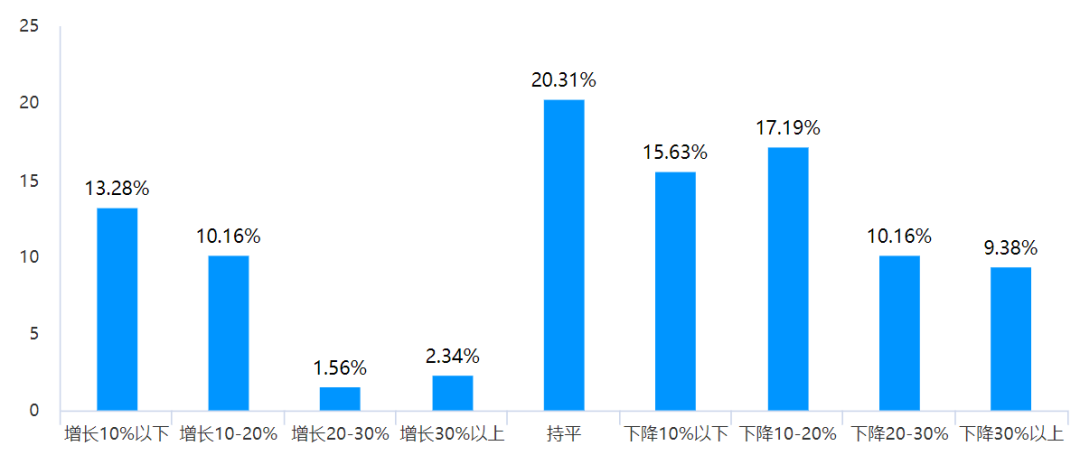

(二)六成企業預期全年行業經濟將呈現下滑態勢

據調研數據顯示:64.06%的企業預期2022年度行業經濟增長態勢將有所下降,預期下降比例為10%以內的占20.31%,預期下降比例為10-20%的占19.53%。16.41%的企業預期行業經濟增長態勢與上年基本持平,17.18%的企業預期行業經濟增長態勢將有所增長。

圖22 企業預期2022年度行業經濟增長態勢

(三)企業全年發展預期趨謹慎

據調研數據顯示:61.72%的企業預期2022年企業整體經營狀況與上年同期持平,24.22%的企業預期較上年同期悲觀,僅14.06%的企業預期較上年同期樂觀。從分行業和規模來看,參與調研的企業中,商貿企業對2022年企業整體經營狀況的預期相對更為悲觀。

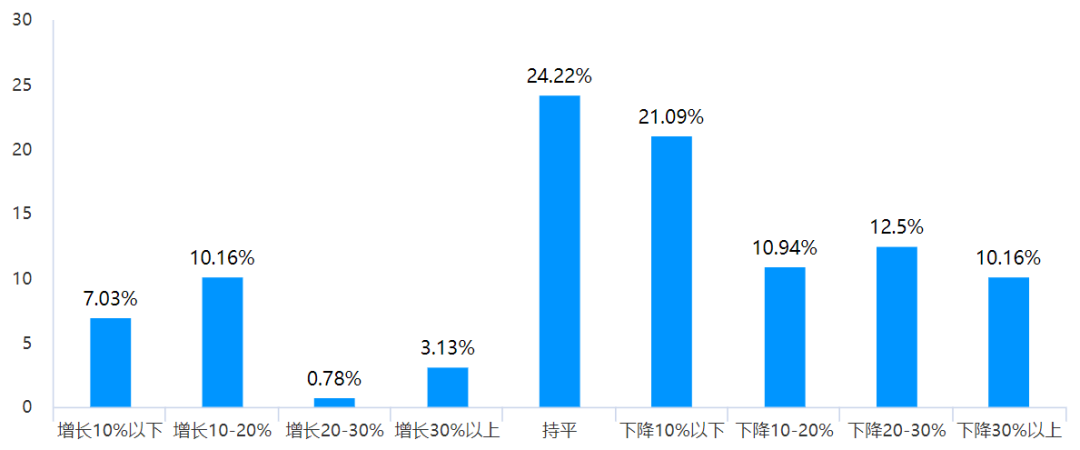

1. 四成以上企業預期營收同比下滑

據調研數據顯示:45.31%的企業預期2022年企業營收同比下滑,其中預計下滑比例在20%以內的企業占比約為31%。20.31%的企業預期營收與上年相比基本持平,另有34.38%的企業預期營收同比增長,其中預計增長比例在20%以內的企業占比約為26%。從調研企業綜合反饋來看,企業兩極分化趨于明顯。

圖23 企業預期2022年度營收狀況

2.半數企業預期內貿同比下滑

據調研數據顯示:54.69%的企業預期2022年企業內貿同比下滑,其中選擇下滑幅度不超過20%的企業占比約為32%。24.22%的企業預期內貿與上年相比基本持平,另有21.10%的企業預期內貿同比增長。

圖24 企業預期2022年度內貿情況

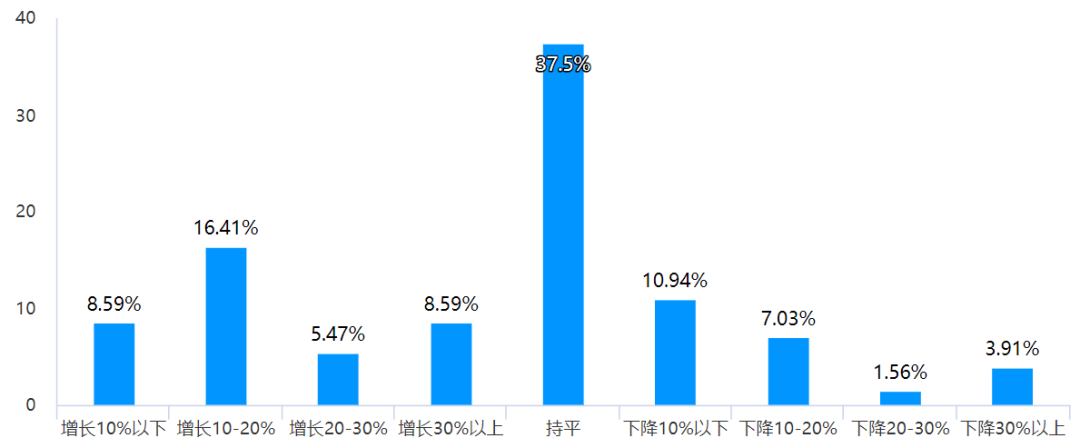

3.六成企業預期出口穩中有增

據調研數據顯示:39.06%的企業預期2022年企業出口同比下滑,37.50%的企業預期出口與上年相比基本持平,另有23.44%的企業預期出口同比增長。

圖25 企業預期2022年度出口情況

4.半數企業預期盈利水平下滑

據調研數據顯示:50.01%的企業預期2022年企業盈利水平同比下滑,25.00%的企業預期企業盈利水平與上年相比基本持平,另有24.99%的企業預期企業盈利水平同比增長。

圖26 企業預期2022年度盈利水平

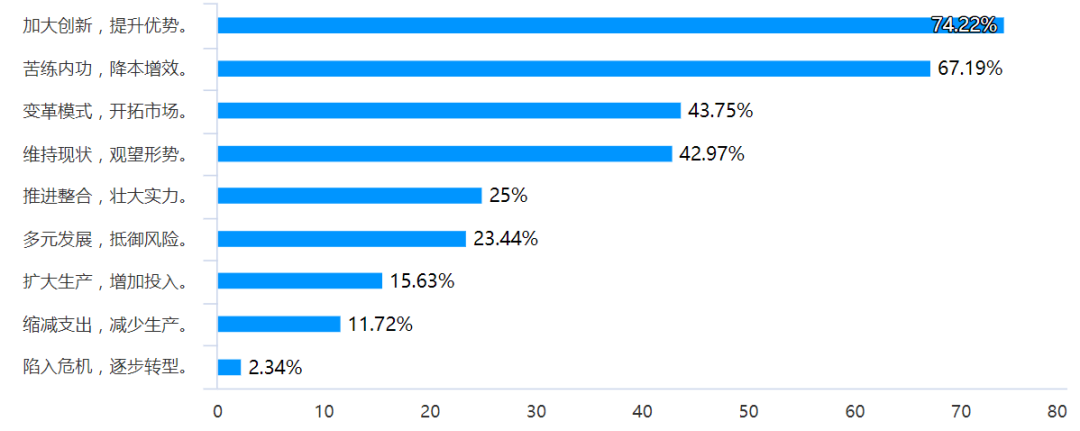

(四)堅定信心,加大創新、苦練內功

據調研數據顯示:針對當前行業形勢及未來挑戰,74.22%的企業選擇加大創新、提升優勢,將創新作為企業破解困難挑戰和可持續發展的重要戰略。69.19%的企業選擇苦練內功、降本增效,充分把握難得的時間窗口期,加快補短板、梳流程、提水平,推動企業研、產、供、銷等全面協同發展。

此外,在未來發展方面,參與調研的企業中,四成以上發展堅持穩健發展,規避風險挑挑戰。鑒于挑戰壓力增大,為保障資金鏈安全,企業投資發展意愿明顯放緩,僅15.63%的企業明確下一步將擴大生產,增加投入。11.72%的企業明確下一步將縮減支出,減少生產。2.34%的企業表示可能陷入危機,將逐步轉型。還有23.44%的企業表示將探索多元發展,以抵御風險。

圖27 企業下一步運營計劃

(本文轉載于中國縫制機械協會,部分內容有所刪減,轉載目的在于傳遞行業更多信息,并不代表本網贊同其觀點和對其真實性負責。如涉及作品內容版權和其它問題,請在30日內與本網主辦方及時聯系,我們將在第一時間刪除內容!)